KHÁM PHÁ

© 2025 vnews247.com All rights reserved.

© 2025 vnews247.com All rights reserved.

© 2025 vnews247.com All rights reserved.

Thứ năm, ngày 23/11/2023 - 08:08

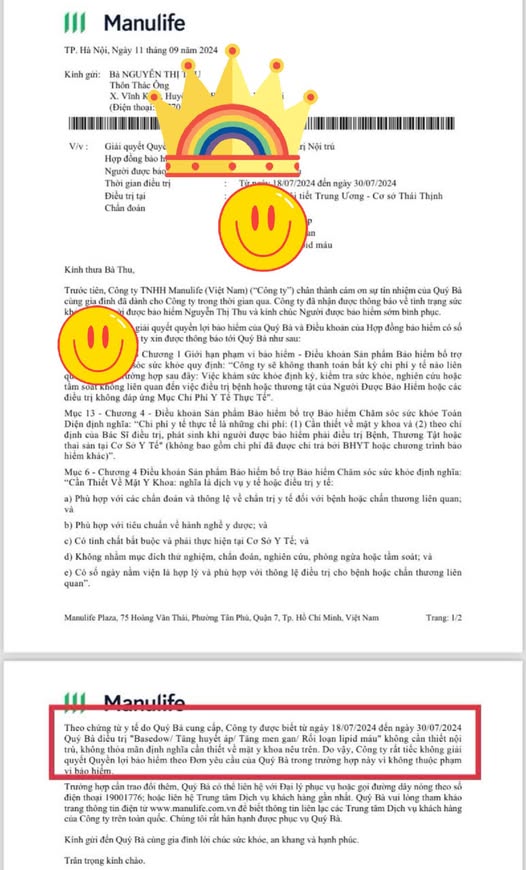

Lừa hết lần này đến lần khác! Người tư vấn cũng như kiểu không nắm rõ được bảo hiểm là như thế nào. Và cũng chỉ đi lừa được các ông bà là chín🙂thoii thì của đi thay người biết trước thế này thì ông bà đóng bố bảo hiểm xã hội cho xong!

Bảo hiểm sức khỏe ngày càng trở thành một phần không thể thiếu trong kế hoạch tài chính và bảo vệ tương lai của mỗi gia đình. Trong số các sản phẩm nổi bật trên thị trường, “Món Quà Sức Khỏe” của Manulife được nhiều người quan tâm nhờ những quyền lợi hấp dẫn. Tuy nhiên, một trong những thắc mắc lớn nhất xoay quanh sản phẩm này chính làphí bảo hiểm món quà sức khỏe Manulife. Bài viết này sẽ cung cấp một cái nhìn chi tiết, giúp bạn hiểu rõ các yếu tố cấu thành phí, quyền lợi đi kèm và cách ước tính chi phí, từ đó đưa ra quyết định phù hợp nhất cho bản thân và gia đình.

Manulife Món Quà Sức Khỏe là một sản phẩm bảo hiểm sức khỏe toàn diện được thiết kế để bảo vệ khách hàng trước những rủi ro về sức khỏe và tài chính. Đây không chỉ là một giải pháp bảo hiểm mà còn là một khoản đầu tư cho sức khỏe, mang lại sự an tâm và chủ động trong việc tiếp cận các dịch vụ y tế chất lượng cao. Với sự phát triển của y học hiện đại và chi phí điều trị ngày càng tăng, việc sở hữu một gói bảo hiểm sức khỏe như Manulife Món Quà Sức Khỏe trở nên cần thiết hơn bao giờ hết, giúp người tham gia giảm bớt gánh nặng tài chính khi không may gặp phải các vấn đề liên quan đến bệnh tật hay tai nạn.

Sản phẩm này thường được thiết kế linh hoạt, cho phép người tham gia lựa chọn các gói quyền lợi khác nhau, phù hợp với nhu cầu và ngân sách cá nhân. Manulife Món Quà Sức Khỏe thường bao gồm các quyền lợi chính như chi trả chi phí điều trị nội trú, ngoại trú, nha khoa, thai sản và thậm chí là bảo hiểm cho các bệnh hiểm nghèo. Đặc biệt, sản phẩm còn cung cấp dịch vụ bảo lãnh viện phí tại nhiều bệnh viện và phòng khám uy tín trên toàn quốc và quốc tế, giúp khách hàng được tiếp cận dịch vụ y tế nhanh chóng và thuận tiện mà không cần lo lắng về việc thanh toán trước.

Manulife, với hơn 135 năm kinh nghiệm toàn cầu và là một trong những công ty bảo hiểm hàng đầu tại Việt Nam, luôn cam kết mang đến những sản phẩm chất lượng và dịch vụ khách hàng chuyên nghiệp. “Món Quà Sức Khỏe” là minh chứng cho cam kết đó, được xây dựng dựa trên sự thấu hiểu sâu sắc về nhu cầu bảo vệ sức khỏe của người Việt. Các quyền lợi được thiết kế không chỉ nhằm hỗ trợ tài chính mà còn khuyến khích lối sống lành mạnh, phòng ngừa bệnh tật, tạo dựng một cộng đồng khỏe mạnh hơn.

Mục đích chính của Manulife Món Quà Sức Khỏe là cung cấp một lớp bảo vệ vững chắc cho người tham gia trước những biến cố về sức khỏe. Trong cuộc sống hiện đại, dù chúng ta có chăm sóc bản thân tốt đến đâu, những rủi ro bệnh tật hay tai nạn vẫn có thể xảy ra bất cứ lúc nào. Khi đó, chi phí y tế có thể trở thành một gánh nặng lớn, ảnh hưởng nghiêm trọng đến tài chính cá nhân và gia đình. Sản phẩm này giúp giảm thiểu gánh nặng đó, đảm bảo người bệnh được điều trị kịp thời và hiệu quả mà không cần quá lo lắng về chi phí.

Hơn nữa, Manulife Món Quà Sức Khỏe còn mang ý nghĩa của một món quà thực sự – món quà của sự bình an, của khả năng tiếp cận y tế chất lượng, và của tương lai được bảo vệ. Đây là món quà bạn dành cho chính mình, cho những người thân yêu, thể hiện sự quan tâm và trách nhiệm. Việc tham gia bảo hiểm không chỉ là hành động dự phòng mà còn là một cách để thể hiện tình yêu thương, đảm bảo rằng dù có chuyện gì xảy ra, những người quan trọng trong cuộc đời bạn vẫn sẽ được chăm sóc tốt nhất. Nó cũng thể hiện tầm nhìn xa và sự chuẩn bị kỹ lưỡng cho mọi tình huống, giúp gia đình luôn vững vàng trước mọi sóng gió.

Để hiểu rõ vềphí bảo hiểm món quà sức khỏe Manulife, chúng ta cần xem xét nhiều yếu tố cấu thành. Mỗi yếu tố đều có vai trò quan trọng trong việc xác định mức phí cuối cùng mà bạn phải đóng. Sự kết hợp của các yếu tố này tạo nên một mức phí cá nhân hóa, phản ánh đúng rủi ro và quyền lợi mà người tham gia mong muốn. Việc nắm vững các yếu tố này giúp người mua bảo hiểm có thể chủ động điều chỉnh gói quyền lợi để phù hợp với khả năng tài chính và nhu cầu thực tế của mình.

Tuổi tác là yếu tố hàng đầu ảnh hưởng đến phí bảo hiểm. Thông thường, người trẻ tuổi sẽ có mức phí bảo hiểm thấp hơn so với người lớn tuổi. Lý do là vì rủi ro mắc bệnh và cần điều trị y tế của người trẻ thấp hơn đáng kể so với người cao tuổi. Khi tuổi càng cao, nguy cơ phát sinh các bệnh lý mãn tính hoặc bệnh hiểm nghèo càng tăng, do đó, các công ty bảo hiểm sẽ áp dụng mức phí cao hơn để bù đắp cho rủi ro này. Tương tự, giới tính cũng có thể ảnh hưởng đến phí bảo hiểm. Dựa trên thống kê y tế, phụ nữ có thể có phí cao hơn ở một số giai đoạn nhất định do các quyền lợi liên quan đến thai sản, trong khi nam giới có thể gặp rủi ro cao hơn ở một số bệnh lý khác.

Tuy nhiên, sự khác biệt này không phải lúc nào cũng rõ rệt và còn phụ thuộc vào chính sách cụ thể của từng sản phẩm bảo hiểm. Manulife, giống như các công ty bảo hiểm khác, sử dụng dữ liệu thống kê để tính toán rủi ro liên quan đến tuổi và giới tính nhằm đưa ra mức phí công bằng và hợp lý. Điều này nhấn mạnh tầm quan trọng của việc tham gia bảo hiểm sớm, không chỉ để hưởng mức phí ưu đãi mà còn để nhận được sự bảo vệ toàn diện trong thời gian dài.

Khi tham gia bảo hiểm, Manulife sẽ yêu cầu bạn kê khai trung thực về tình trạng sức khỏe hiện tại, tiền sử bệnh tật và các thói quen sinh hoạt (hút thuốc, uống rượu). Những người có sức khỏe tốt, không mắc các bệnh mãn tính hay bệnh hiểm nghèo, sẽ có mức phí bảo hiểm ưu đãi hơn. Ngược lại, nếu bạn có tiền sử bệnh lý nghiêm trọng hoặc đang mắc bệnh, công ty bảo hiểm có thể áp dụng điều khoản loại trừ, tăng phí phụ trội hoặc thậm chí từ chối bảo hiểm tùy theo mức độ rủi ro.

Việc kiểm tra sức khỏe trước khi tham gia bảo hiểm là một bước quan trọng để Manulife đánh giá rủi ro chính xác. Điều này đảm bảo tính công bằng cho tất cả người tham gia và duy trì sự ổn định của quỹ bảo hiểm. Việc kê khai trung thực là vô cùng cần thiết để tránh những tranh chấp hoặc từ chối chi trả quyền lợi sau này. Một số trường hợp có thể được yêu cầu làm các xét nghiệm hoặc khám sức khỏe bổ sung để xác định chính xác tình trạng sức khỏe.

Manulife Món Quà Sức Khỏe thường cung cấp nhiều gói quyền lợi khác nhau, từ cơ bản đến nâng cao. Mỗi gói sẽ có mức chi trả, giới hạn bảo hiểm và phạm vi bảo hiểm khác nhau. Chẳng hạn, một gói bảo hiểm chỉ chi trả nội trú sẽ có phí thấp hơn so với gói bao gồm cả ngoại trú, nha khoa và thai sản. Nếu bạn lựa chọn các quyền lợi bổ sung như bảo hiểm bệnh hiểm nghèo, bảo hiểm tai nạn cá nhân hay quyền lợi quốc tế,phí bảo hiểm món quà sức khỏe Manulifecũng sẽ tăng lên tương ứng.

Việc điều chỉnh các quyền lợi này cho phép người tham gia tùy biến sản phẩm để phù hợp nhất với nhu cầu cá nhân và khả năng tài chính. Một người có thu nhập ổn định và muốn nhận được sự bảo vệ toàn diện có thể chọn gói cao cấp với nhiều quyền lợi mở rộng. Ngược lại, người có ngân sách hạn chế có thể bắt đầu với gói cơ bản và nâng cấp sau này. Việc cân nhắc kỹ lưỡng giữa nhu cầu bảo vệ và mức phí có thể chi trả là rất quan trọng để tối ưu hóa lợi ích từ hợp đồng bảo hiểm.

Thời hạn hợp đồng bảo hiểm cũng là một yếu tố ảnh hưởng đến phí. Một số sản phẩm bảo hiểm sức khỏe có thời hạn ngắn (ví dụ: 1 năm) sẽ có phí đóng hàng năm được điều chỉnh linh hoạt theo tình hình y tế và rủi ro thị trường. Các sản phẩm có thời hạn dài hơn, có thể đi kèm với các quyền lợi tích lũy hoặc đầu tư, thì mức phí có thể được tính toán khác. Phương thức đóng phí (hàng tháng, quý, nửa năm, hàng năm) cũng có thể tạo ra sự khác biệt nhỏ về tổng chi phí.

Thông thường, đóng phí hàng năm một lần sẽ có lợi hơn so với đóng theo định kỳ ngắn hơn do giảm bớt chi phí quản lý hành chính. Manulife thường có các chính sách linh hoạt về phương thức đóng phí để tạo điều kiện thuận lợi nhất cho khách hàng. Người tham gia nên tìm hiểu kỹ các tùy chọn này và chọn phương án phù hợp nhất với kế hoạch tài chính cá nhân, đồng thời đảm bảo rằng họ có thể duy trì hợp đồng trong suốt thời gian quy định để nhận được đầy đủ quyền lợi.

Món Quà Sức Khỏe của Manulife không chỉ là một hợp đồng bảo hiểm mà còn là một gói giải pháp toàn diện, mang lại nhiều quyền lợi thiết thực cho người tham gia. Những quyền lợi này được thiết kế để bao quát các khía cạnh quan trọng của chăm sóc sức khỏe, từ những chi phí y tế thông thường đến những sự kiện nghiêm trọng hơn. Sự linh hoạt trong việc lựa chọn các gói quyền lợi cũng là một điểm mạnh, cho phép mỗi cá nhân tùy chỉnh sản phẩm theo nhu cầu riêng.

Đây là quyền lợi cốt lõi của sản phẩm, bao gồm chi trả các chi phí phát sinh từ việc khám, chữa bệnh tại các cơ sở y tế. Cụ thể, Manulife Món Quà Sức Khỏe thường chi trả cho:

*Chi phí nội trú:Bao gồm tiền giường bệnh, chi phí phẫu thuật, thuốc men, xét nghiệm, chẩn đoán hình ảnh và các dịch vụ y tế khác khi nằm viện. Đặc biệt, sản phẩm có thể chi trả cho việc điều trị tại các bệnh viện quốc tế, mang đến sự lựa chọn đa dạng và chất lượng cao.

*Chi phí ngoại trú:Chi trả cho các lần khám bệnh tại phòng khám, thuốc được kê đơn, xét nghiệm cần thiết khi không phải nhập viện.

*Chi phí nha khoa:Hỗ trợ chi phí khám răng định kỳ, trám răng, nhổ răng, lấy cao răng và một số thủ thuật nha khoa khác.

*Chi phí thai sản:Đối với phụ nữ, quyền lợi này bao gồm chi phí khám thai, sinh nở (thường và mổ), biến chứng thai sản và chăm sóc sau sinh.

Các quyền lợi này giúp giảm bớt gánh nặng tài chính đáng kể khi người tham gia cần điều trị y tế, từ những bệnh cảm cúm thông thường đến những ca phẫu thuật phức tạp.

Ngoài các quyền lợi y tế, Manulife Món Quà Sức Khỏe còn cung cấp bảo vệ tài chính trong trường hợp người được bảo hiểm không may tử vong hoặc gặp phải thương tật toàn bộ vĩnh viễn. Khoản chi trả này sẽ là nguồn hỗ trợ quan trọng cho gia đình, giúp họ vượt qua giai đoạn khó khăn và duy trì cuộc sống. Đây là một yếu tố quan trọng, biến sản phẩm này thành một công cụ bảo vệ toàn diện, không chỉ cho bản thân người được bảo hiểm mà còn cho những người phụ thuộc.

Quyền lợi tử vong đảm bảo một khoản tiền nhất định sẽ được chi trả cho người thụ hưởng khi người được bảo hiểm qua đời, giúp trang trải các chi phí tang lễ, nợ nần hoặc đảm bảo tương lai tài chính cho con cái. Quyền lợi thương tật toàn bộ vĩnh viễn sẽ hỗ trợ tài chính nếu người được bảo hiểm mất khả năng lao động hoàn toàn, giúp họ có nguồn thu nhập để duy trì cuộc sống và chi trả các chi phí y tế dài hạn. Đây là những quyền lợi mang ý nghĩa nhân văn sâu sắc, thể hiện sự chu toàn của người tham gia bảo hiểm.

Một số gói sản phẩm bảo hiểm sức khỏe liên kết đầu tư của Manulife có thể bao gồm yếu tố tích lũy hoặc đầu tư. Điều này có nghĩa là một phầnphí bảo hiểm món quà sức khỏe Manulifebạn đóng sẽ được phân bổ vào các quỹ đầu tư, với mục tiêu gia tăng giá trị tài sản theo thời gian. Quyền lợi này mang lại lợi ích kép: vừa được bảo vệ sức khỏe, vừa có cơ hội gia tăng tài sản.

Tuy nhiên, quyền lợi đầu tư thường đi kèm với rủi ro thị trường và cần sự tìm hiểu kỹ lưỡng về các quỹ đầu tư được lựa chọn. Người tham gia nên tham khảo ý kiến tư vấn để hiểu rõ về cơ chế hoạt động, tiềm năng lợi nhuận và rủi ro của phần đầu tư này. Việc kết hợp bảo vệ và đầu tư giúp khách hàng có thể hoạch định tài chính một cách toàn diện hơn, hướng tới các mục tiêu dài hạn.

Trong thị trường bảo hiểm sức khỏe đa dạng hiện nay, Manulife Món Quà Sức Khỏe nổi bật với những ưu điểm riêng biệt. Tuy nhiên, để đưa ra quyết định tối ưu, việc so sánh với các sản phẩm khác là cần thiết. Điều này giúp bạn nhận diện được điểm mạnh, điểm yếu và xác định xem gói sản phẩm này có thực sự phù hợp với nhu cầu của mình hay không. Mỗi sản phẩm bảo hiểm đều có những đặc thù riêng, phục vụ các phân khúc khách hàng khác nhau.

Món Quà Sức Khỏe Manulife được đánh giá cao nhờ vào uy tín của thương hiệu Manulife – một tập đoàn bảo hiểm quốc tế lớn mạnh. Sản phẩm thường cung cấp:

*Phạm vi bảo hiểm rộng:Bao gồm đa dạng các quyền lợi từ nội trú, ngoại trú, nha khoa, thai sản đến bệnh hiểm nghèo, đáp ứng nhiều nhu cầu khác nhau.

*Hệ thống bệnh viện liên kết:Mạng lưới bảo lãnh viện phí rộng khắp cả trong và ngoài nước, giúp khách hàng thuận tiện trong việc điều trị và giảm bớt gánh nặng tài chính ngay tại thời điểm sử dụng dịch vụ.

*Dịch vụ hỗ trợ khách hàng chuyên nghiệp:Đội ngũ tư vấn viên và chuyên viên hỗ trợ tận tình, giải đáp mọi thắc mắc và xử lý yêu cầu bồi thường nhanh chóng.

*Tính linh hoạt:Người tham gia có thể tùy chỉnh các quyền lợi bổ sung để phù hợp với ngân sách và mong muốn, tạo ra một gói bảo hiểm cá nhân hóa.

Những điểm mạnh này giúp Manulife Món Quà Sức Khỏe trở thành một lựa chọn đáng cân nhắc cho những ai tìm kiếm sự bảo vệ toàn diện và dịch vụ chất lượng cao.

Sản phẩm này đặc biệt phù hợp với:

*Gia đình có trẻ nhỏ:Với các quyền lợi chăm sóc sức khỏe cho trẻ em, giúp cha mẹ an tâm hơn về việc khám chữa bệnh của con.

*Người có thu nhập ổn định và mong muốn chất lượng dịch vụ y tế cao:Dễ dàng tiếp cận các bệnh viện và phòng khám quốc tế mà không lo lắng về chi phí.

*Phụ nữ có kế hoạch sinh con:Quyền lợi thai sản hỗ trợ đáng kể chi phí trước, trong và sau sinh.

*Những người muốn có sự bảo vệ toàn diện trước các rủi ro bệnh tật và tai nạn:Giúp giảm thiểu tối đa gánh nặng tài chính.

*Người mong muốn tích hợp bảo vệ và đầu tư:Đối với các sản phẩm liên kết đầu tư, vừa bảo vệ vừa có cơ hội gia tăng tài sản.

Tuy nhiên, với những người chỉ có nhu cầu bảo hiểm cơ bản và ngân sách hạn chế, có thể có những sản phẩm khác với mứcphí bảo hiểm món quà sức khỏe Manulifethấp hơn nhưng quyền lợi cũng sẽ giới hạn hơn. Việc cân nhắc kỹ lưỡng đối tượng phù hợp sẽ giúp bạn chọn đúng sản phẩm.

Việc tính toánphí bảo hiểm món quà sức khỏe Manulifekhông phải là một quy trình đơn giản vì nó phụ thuộc vào rất nhiều yếu tố cá nhân hóa. Tuy nhiên, bạn hoàn toàn có thể ước tính được mức phí này bằng cách làm theo các bước hướng dẫn dưới đây. Việc chủ động tìm hiểu và thu thập thông tin sẽ giúp bạn có cái nhìn rõ ràng hơn về khoản đầu tư cho sức khỏe của mình.

Cách chính xác nhất để biết mức phí bảo hiểm cụ thể cho trường hợp của bạn là liên hệ trực tiếp với Manulife hoặc các đại lý bảo hiểm được ủy quyền. Bạn có thể:

*Gọi điện đến tổng đài của Manulife:Các chuyên viên tư vấn sẽ sẵn lòng giải đáp thắc mắc và hướng dẫn bạn các bước tiếp theo.

*Truy cập website chính thức của Manulife:Tại đây thường có các công cụ ước tính phí online hoặc form đăng ký tư vấn.

*Tìm đến văn phòng giao dịch hoặc đại lý Manulife gần nhất:Bạn sẽ được tư vấn trực tiếp và chi tiết, giúp bạn hiểu rõ từng quyền lợi và chi phí.

*Thông qua các đối tác phân phối của Manulife:Chẳng hạn như các ngân hàng, họ cũng có đội ngũ tư vấn viên về bảo hiểm.

Khi liên hệ, hãy chuẩn bị sẵn các thông tin cơ bản về bản thân và nhu cầu của bạn để quá trình tư vấn diễn ra hiệu quả nhất. Đây là cách nhanh chóng và đáng tin cậy nhất để nhận được báo giá chính xác.

Để nhận được báo giáphí bảo hiểm món quà sức khỏe Manulifeước tính chính xác, bạn cần cung cấp các thông tin sau:

*Thông tin cá nhân:Họ tên, ngày tháng năm sinh (để xác định tuổi), giới tính, nghề nghiệp.

*Tình trạng sức khỏe:Tiền sử bệnh lý, bệnh mãn tính (nếu có), thói quen hút thuốc/uống rượu.

*Nhu cầu bảo hiểm:

* Bạn muốn mức bảo vệ tối đa là bao nhiêu? (ví dụ: 500 triệu, 1 tỷ, 2 tỷ đồng).

* Bạn mong muốn các quyền lợi nào: nội trú, ngoại trú, nha khoa, thai sản, bệnh hiểm nghèo, tai nạn?

* Bạn có muốn thêm quyền lợi cho người thân (vợ/chồng, con cái) không?

* Bạn mong muốn thời hạn hợp đồng là bao lâu?

* Bạn muốn đóng phí theo định kỳ nào (tháng, quý, năm)?

Dựa trên những thông tin này, tư vấn viên sẽ có thể xây dựng một gói sản phẩm phù hợp và cung cấp báo giá chi tiết. Việc chuẩn bị kỹ lưỡng thông tin giúp tối ưu hóa thời gian tư vấn và đảm bảo bạn nhận được thông tin chính xác nhất.

Tham gia bảo hiểm sức khỏe là một quyết định quan trọng, đòi hỏi sự cân nhắc kỹ lưỡng. Dưới đây là những lưu ý cần thiết để bạn có thể tận dụng tối đa lợi ích từ sản phẩm và tránh những rủi ro không đáng có. Việc chuẩn bị kỹ lưỡng trước khi ký kết hợp đồng sẽ đảm bảo quyền lợi của bạn được bảo vệ một cách tốt nhất. Để tìm hiểu thêm về các sản phẩm bảo hiểm và lời khuyên tài chính, bạn có thể tham khảo thêm tạiblogkienquoc.vn.

Trước khi ký kết, hãy dành thời gian đọc thật kỹ tất cả các điều khoản, điều kiện, quyền lợi và nghĩa vụ được nêu trong hợp đồng bảo hiểm. Đặc biệt chú ý đến:

*Thời gian chờ:Là khoảng thời gian nhất định sau khi hợp đồng có hiệu lực mà công ty bảo hiểm sẽ không chi trả cho các sự kiện bảo hiểm xảy ra trong thời gian đó.

*Các trường hợp loại trừ:Những trường hợp mà Manulife sẽ không chi trả bảo hiểm (ví dụ: bệnh có sẵn, điều trị thẩm mỹ, tai nạn do cố ý…).

*Hạn mức chi trả:Mức tối đa mà Manulife sẽ chi trả cho từng quyền lợi hoặc tổng cộng trong một năm.

*Quy trình yêu cầu bồi thường:Hiểu rõ các bước và giấy tờ cần thiết để yêu cầu chi trả khi có sự kiện bảo hiểm xảy ra.

Nếu có bất kỳ điều khoản nào không hiểu rõ, đừng ngần ngại hỏi lại tư vấn viên để được giải thích cặn kẽ. Việc hiểu rõ hợp đồng sẽ giúp bạn tránh những hiểu lầm không đáng có về sau.

Việc kê khai trung thực tất cả các thông tin về sức khỏe, tiền sử bệnh tật và các yếu tố liên quan khác là vô cùng quan trọng. Nếu phát hiện thông tin kê khai không trung thực, Manulife có quyền từ chối chi trả quyền lợi hoặc thậm chí chấm dứt hợp đồng. Điều này không chỉ gây thiệt hại tài chính mà còn ảnh hưởng đến khả năng tham gia bảo hiểm trong tương lai. Tính minh bạch từ đầu sẽ đảm bảo mối quan hệ tin cậy giữa bạn và công ty bảo hiểm.

Theo thời gian, nhu cầu và tình trạng sức khỏe của bạn có thể thay đổi. Do đó, hãy rà soát lại hợp đồng bảo hiểm sức khỏe của bạn định kỳ (ví dụ: hàng năm) để đảm bảo rằng nó vẫn phù hợp với nhu cầu hiện tại. Bạn có thể cần điều chỉnh mức bảo vệ, thêm hoặc bớt các quyền lợi bổ sung khi có những thay đổi lớn trong cuộc sống như lập gia đình, có con, thay đổi công việc hoặc tình trạng sức khỏe. Việc rà soát và điều chỉnh hợp đồng kịp thời sẽ giúp bạn luôn có được sự bảo vệ tối ưu.

Việc tìm hiểu vềphí bảo hiểm món quà sức khỏe Manulifelà bước đầu tiên và quan trọng để bạn đưa ra quyết định thông minh về việc bảo vệ sức khỏe cho bản thân và gia đình. Mức phí này không chỉ là một con số mà là sự phản ánh của nhiều yếu tố cá nhân và gói quyền lợi bạn lựa chọn. Với những thông tin chi tiết về sản phẩm, các yếu tố ảnh hưởng đến phí, quyền lợi nổi bật và những lưu ý quan trọng, hy vọng bạn đã có cái nhìn toàn diện hơn về Món Quà Sức Khỏe Manulife. Hãy cân nhắc kỹ lưỡng nhu cầu và khả năng tài chính để chọn được giải pháp bảo vệ tối ưu nhất, mang lại sự an tâm vững chắc cho tương lai.

Ông Cao Thắng

Máy bay VJ1149 bị trượt khỏi tim đường băng và va vào đèn lề khiến hai lốp bị hỏng sau khi hạ cánh xuống sân bay Tân Sơn Nhất.

Cậu bé “tháp nhân” trên bàn billiards: Khi bi không chỉ để đánh mà còn để… xây nhà cao tầng

Phòng khám da liễu Mercy bị xử phạt 162 triệu, tước quyền sử dụng chứng chỉ hành nghề khám chữa bệnh của người chịu trách nhiệm chuyên môn kỹ thuật của cơ sở trong thời hạn 1 tháng.

Báo Đầu tư Chứng khoán vừa nhận được đơn thư của bà Trịnh Ngọc Quỳnh phản ánh về việc chậm trễ bồi thường của 2 công ty bảo hiểm nhân thọ là Manulife và Dai-ichi kèm đơn khởi kiện 2 công ty trên ra Tòa án nhân dân TP. Nha Trang.

“𝐌𝐚̂́𝐭 𝐪𝐮𝐲𝐞̂̀𝐧 𝐥𝐨̛̣𝐢 𝐛𝐚̉𝐨 𝐡𝐢𝐞̂̉𝐦 𝐯𝐢̀ 𝐌𝐚𝐧𝐮𝐥𝐢𝐟𝐞 𝐤𝐡𝐨̂𝐧𝐠 𝐧𝐡𝐚̆́𝐜 đ𝐨́𝐧𝐠 𝐩𝐡𝐢́ – 𝐧𝐡𝐮̛𝐧𝐠 𝐌𝐚𝐧𝐮𝐥𝐢𝐟𝐞 𝐤𝐡𝐚̆̉𝐧𝐠 đ𝐢̣𝐧𝐡 𝐯𝐢𝐞̣̂𝐜 𝐧𝐡𝐚̆́𝐜 𝐧𝐡𝐨̛̉ 𝐤𝐡𝐚́𝐜𝐡 𝐡𝐚̀𝐧𝐠 đ𝐨́𝐧𝐠 𝐩𝐡𝐢́ 𝐜𝐡𝐢̉ 𝐥𝐚̀

Nếu hoàn tất đơn hàng mới tại Paris, số lượng máy bay Vietjet đặt hàng có thể lên tới gần 500 chiếc.

Phở cuốn là món ăn được nhiều người ưa chuộng, lại dễ làm (1)

Mới đây, Long Hải ra mắt Nước rong biển - nước giải khát bổ dưỡng với thành phần từ thiên nhiên. Sản phẩm mang đến trải nghiệm “mới lạ” - lắc mạnh mẽ để bung tỏa năng lượng trong mọi khoảnh khắc!

Bán món bánh có tên gọi lạ tai, cụ bà tóc bạc khiến thực khách thích mê, muốn ăn phải đặt trước hoặc kiên nhẫn đứng chờ.

Canh hẹ là món ăn được nhiều người yêu thích bởi vừa ngon vừa tốt cho sức khoẻ. Cách nấu canh hẹ khá dễ.

Máy bay VJ1149 bị trượt khỏi tim đường băng và va vào đèn lề khiến hai lốp bị hỏng sau khi hạ cánh xuống sân bay Tân Sơn Nhất.

Cậu bé “tháp nhân” trên bàn billiards: Khi bi không chỉ để đánh mà còn để… xây nhà cao tầng

Phòng khám da liễu Mercy bị xử phạt 162 triệu, tước quyền sử dụng chứng chỉ hành nghề khám chữa bệnh của người chịu trách nhiệm chuyên môn kỹ thuật của cơ sở trong thời hạn 1 tháng.

Báo Đầu tư Chứng khoán vừa nhận được đơn thư của bà Trịnh Ngọc Quỳnh phản ánh về việc chậm trễ bồi thường của 2 công ty bảo hiểm nhân thọ là Manulife và Dai-ichi kèm đơn khởi kiện 2 công ty trên ra Tòa án nhân dân TP. Nha Trang.

“𝐌𝐚̂́𝐭 𝐪𝐮𝐲𝐞̂̀𝐧 𝐥𝐨̛̣𝐢 𝐛𝐚̉𝐨 𝐡𝐢𝐞̂̉𝐦 𝐯𝐢̀ 𝐌𝐚𝐧𝐮𝐥𝐢𝐟𝐞 𝐤𝐡𝐨̂𝐧𝐠 𝐧𝐡𝐚̆́𝐜 đ𝐨́𝐧𝐠 𝐩𝐡𝐢́ – 𝐧𝐡𝐮̛𝐧𝐠 𝐌𝐚𝐧𝐮𝐥𝐢𝐟𝐞 𝐤𝐡𝐚̆̉𝐧𝐠 đ𝐢̣𝐧𝐡 𝐯𝐢𝐞̣̂𝐜 𝐧𝐡𝐚̆́𝐜 𝐧𝐡𝐨̛̉ 𝐤𝐡𝐚́𝐜𝐡 𝐡𝐚̀𝐧𝐠 đ𝐨́𝐧𝐠 𝐩𝐡𝐢́ 𝐜𝐡𝐢̉ 𝐥𝐚̀

Tổng Bí thư Tô Lâm yêu cầu cần thỏa mãn khát khao cống hiến của hiền tài trong mọi tầng lớp nhân dân, để làn sóng yêu nước, yêu dân tộc lan tỏa rộng khắp.

Nếu hoàn tất đơn hàng mới tại Paris, số lượng máy bay Vietjet đặt hàng có thể lên tới gần 500 chiếc.

Tổng Bí thư, Chủ tịch nước Tập Cận Bình khẳng định Trung Quốc sẵn sàng hợp tác với Việt Nam và mong muốn mở rộng hợp tác trong nhiều lĩnh vực, mang lại lợi ích cho nhân dân hai nước.

Thị trường tài chính và hàng hóa Mỹ vừa trải qua một cú sốc lớn với nhiều chỉ số chứng khoán lao dốc, đồng USD, giá vàng và giá dầu tụt giảm sau khi Tổng thống Mỹ Donald Trump công bố chính sách thuế đối ứng toàn diện.

Sở Y tế Đắk Lắk vừa chuyển hồ sơ, đề nghị Chủ tịch UBND tỉnh này xử phạt Công ty cổ phần ASIA LIFE hơn 224 triệu đồng vì có nhiều hành vi sai phạm trong sản xuất kẹo rau củ Kera.